インボイス制度とは、消費税の仕入税額控除に対して適格請求書等を保存する方式を定めた制度です。

2023年10月1日から開始となり、いままで以上に適正な消費税額を把握することが可能になりますが、一方で注意しなければいけない点がいくつか存在します。

では、インボイス対策を始めるにあたり、どういったことに留意すればよいのでしょうか?

ここでは、基本的な消費税の仕組みからインボイス制度の概要について改めてご説明するとともに、その留意点について確認していきます。

2023年10月1日開始のインボイス制度に対応

消費税と仕入税額控除

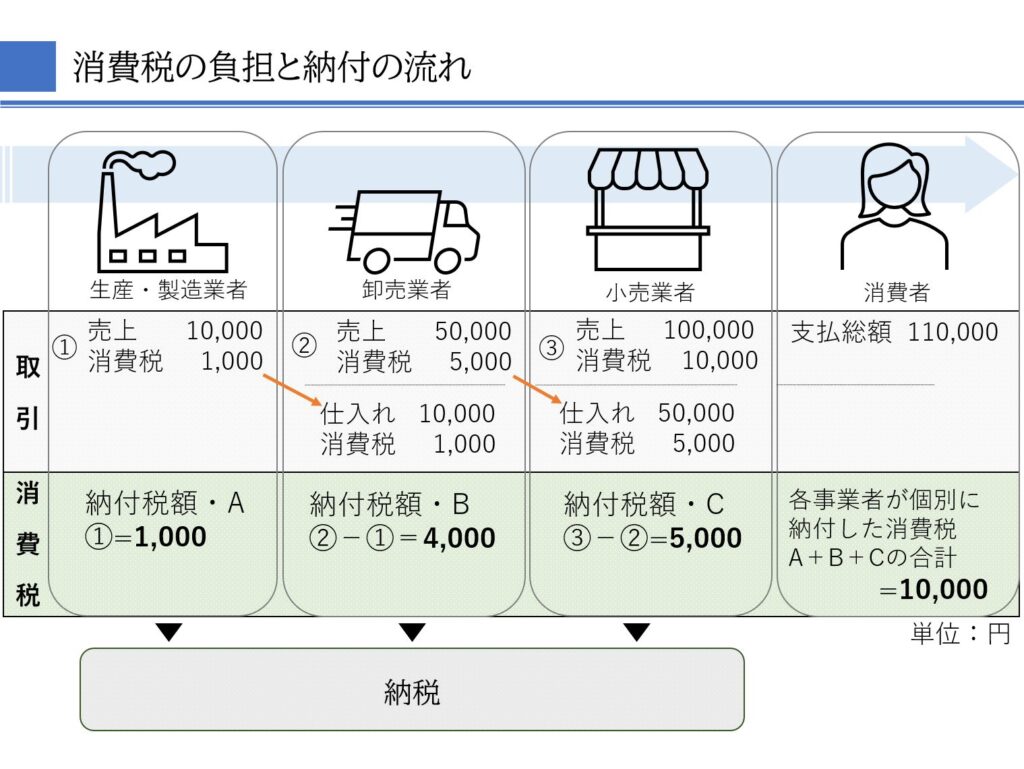

消費税とは、商品・製品の販売やサービスの提供などの取引に対して広く公平に課される税金のことです。

最終的に商品等を消費し、又はサービスの提供を受ける消費者が負担し、事業者が納付をします。

税率は、消費税率と地方消費税率を合わせて、標準税率10%、軽減税率8%の複数税率です。

軽減税率制度については、国税局のHP「消費税軽減税率制度の手引き」を参照ください。

消費税の計算をする際に、課税売上に係る消費税額から、課税仕入等に係る消費税額を差引くことを「仕入税額控除」と言います。生産や流通の取引上、消費税が累積しないように仕入にかかる消費税額を控除する仕組みです。

仕入税額控除の適用を受けるためには、要件を満たした帳簿と請求書を保存しなければなりません。

区分記載請求書等保存方式については、国税局HP「消費税軽減税率制度の手引き」を参照ください。

【重要なポイント】

・消費税は、10%、8%の複数税率であること

・仕入税額控除の適用を受けるための条件がインボイスに変わること

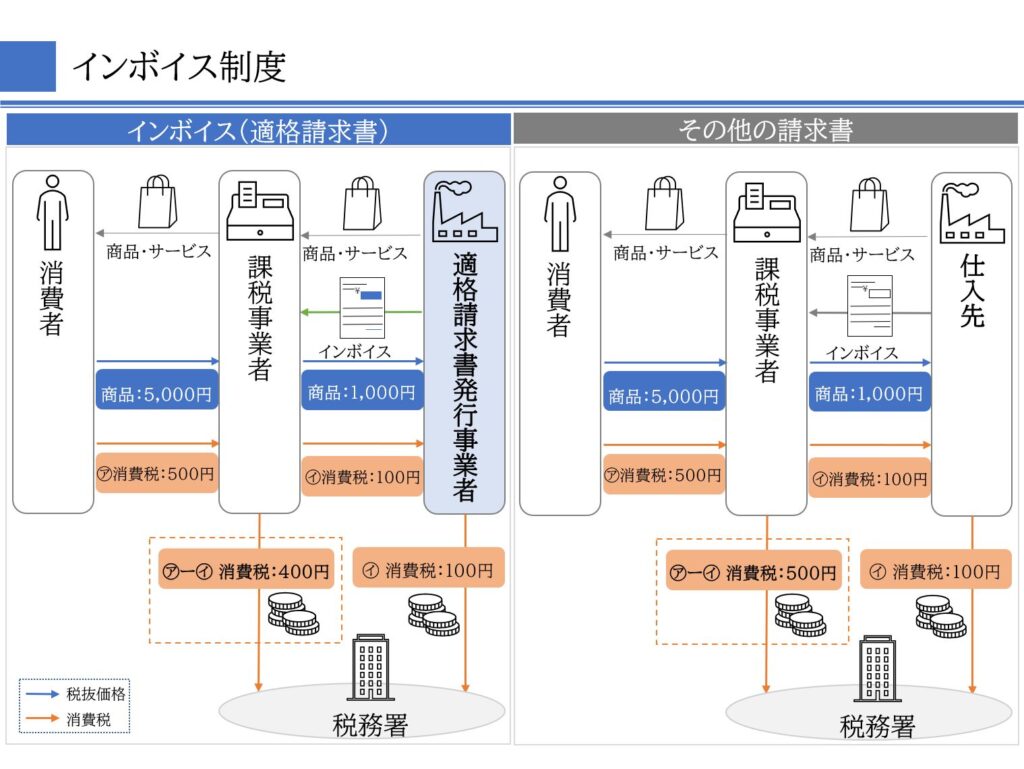

適格請求書保存方式(インボイス制度)

インボイス制度とは、「適格請求書等保存方式」とも呼ばれ、所定の要件を記載した請求書等を発行、保存する制度です。

「適格請求書(インボイス)」の保存が仕入税額控除の要件になります。

※インボイスではない請求書では仕入税額控除が受けられなくなります。

適格請求書を交付できるのは、適格請求書発行事業者に限られます

制度導入後6年間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

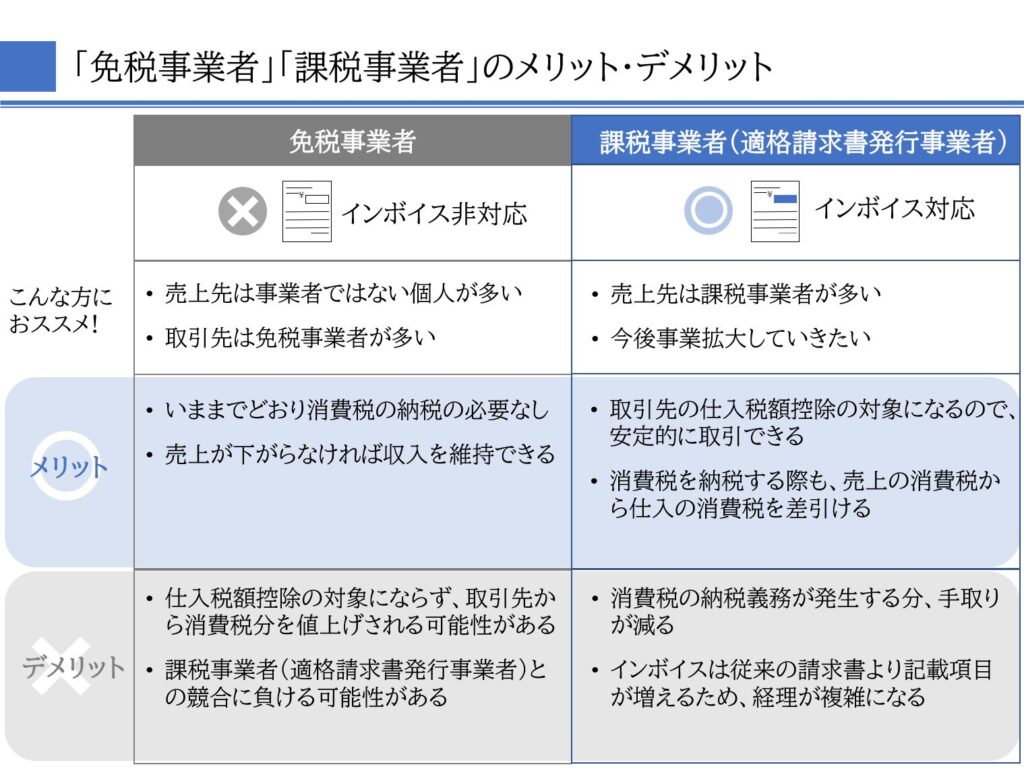

免税事業者と課税事業者のメリット・デメリット

個人事業主やフリーランスなどの免税事業者は、以下のどちらかの選択が迫られます。

a.そのまま免税事業者を続けインボイスに対応しない

b.任意で課税事業者となり適格請求書発行事業所の登録を受け、インボイスに対応する

インボイスの開始(2023年10月1日)まで時間がありますので、まずは税理士や最寄りの税務署に相談してみましょう。

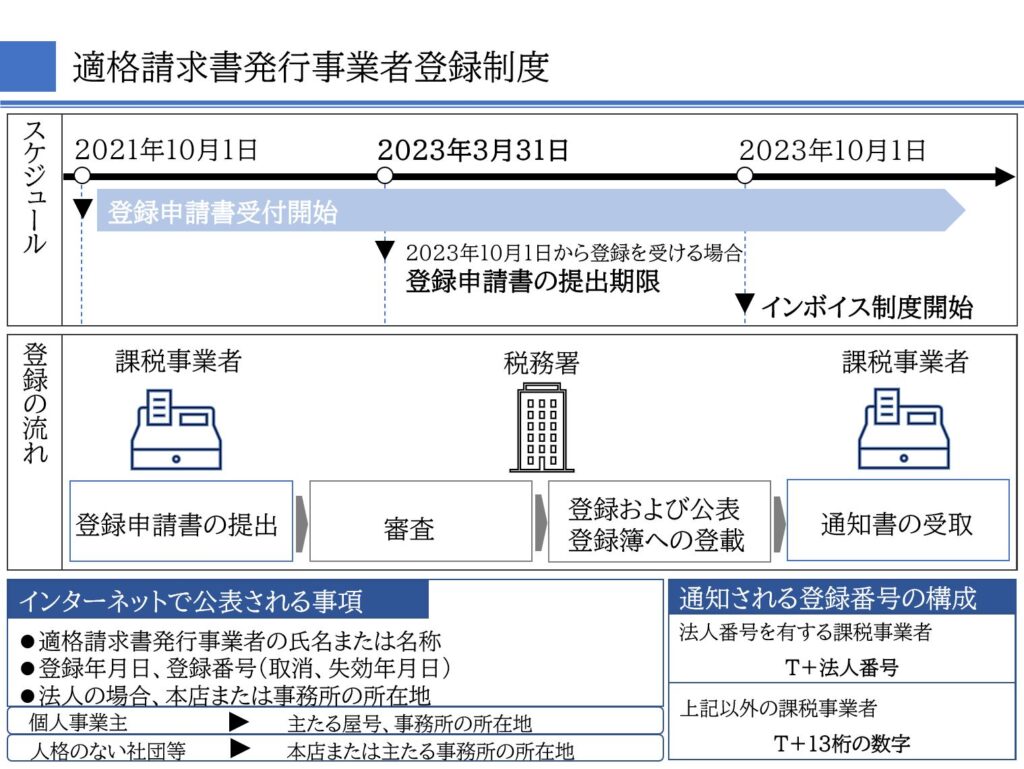

適格請求書発行事業者登録制度

適格請求書(インボイス)を交付できるのは、「適格請求書発行事業者」に限定されます。

「適格請求書発行事業者」の登録には、「適格請求書発行事業者の登録申請書」の提出が必要です。

免税事業者が適格請求書発行事業者の登録を受けるためには、課税事業者を選択する必要があります。

適格請求書発行事業者は、基準期間の課税売上高が1,000万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が生じますのでご注意ください。

▶個人事業者や12月決算の法人が、令和5年10月1日から登録を受ける場合

上記以外の課税期間について免税事業者が適格請求書発行事業者の登録を受けるためには登録申請手続を行うだけでなく、消費税課税事業者選択届出書を提出する必要があります。

消費税課税事業者選択届出書を提出し、課税事業者を選択するとともに、

「課税事業者となる課税期間の初日の前日から起算して1月前の日までに登録申請手続」

を行う必要があります。

▶免税事業者である個人事業者や12月決算の法人※が、令和5年10月1日から登録を受ける場合で、令和5年12月期から簡易課税制度を適用するとき

簡易課税制度は、課税期間の基準期間の課税売上高が5,000万円以下であり、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出している場合に適用を受けることができます(任意)。

ただし、免税事業者が令和5年10月1日の属する課税期間に適格請求書発行事業者の登録を受け、登録を受けた日から課税事業者となる場合、その課税期間から簡易課税制度の適用を受ける旨を記載した届出書をその課税期間中に提出すれば、その課税期間から簡易課税制度を適用することができます。

免税事業者等からの課税仕入に係る経過措置

適格請求書等保存方式の開始後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入は、原則として仕入税額控除の適用を受けることができません。

ただし、制度開始後6年間は、免税事業者等からの課税仕入についても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

※この経過措置による仕入税額控除の適用に当たっては、免税事業者等から受領する区分記載請求書と同様の事項が記載された請求書等の保存とこの経過措置の適用を受ける旨(80%控除、50%控除の特例を受ける課税仕入である旨)を記載した帳簿の保存が必要です。

まとめ

インボイス対策の留意点は以下のとおりです。

※インボイス制度について、詳しくは国税庁のHP「インボイス制度 公表サイト」を参照ください。

インボイス制度によって、いままで以上に適正な消費税額を把握することが可能となります。

そのために経理・会計・販売などのシステムを見直す必要がでてきます。

カスタマイズができる販売管理パッケージシステム「SDD Sales」により、インボイス制度に適したシステムを提供いたします。

2023年10月1日開始のインボイス制度に対応

システムデザイン開発は、北海道の地で35年以上の歴史があります。企業向けのシステム設計~開発・構築~保守運用までワンストップサービスを提供するシステム開発会社です。豊富な開発実績と高い技術力を強みとして、北海道から全国へ幅広い分野・業種へトータルにサポートいたします。

システムの導入やご検討、お困りごとがありましたら、お気軽にご相談・お問合せください。