インボイス制度とは、消費税の仕入税額控除に対して適格請求書等を保存する方式を定めた制度です。

前回は、消費税の基本的な仕組みからインボイス制度の概要についてご説明しましたが(インボイス制度について ~制度全体の概要~)、

ここではさらに、インボイス制度の適格請求書の記載事項やその詳細について、ご紹介していきます。

2023年10月1日開始のインボイス制度に対応

適格請求書について

適格請求書とは、「売手が買手に対し正確な適用税率や消費税率額等を伝えるための手段」であり、登録番号のほか、一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

様式は、法令または通達等で定められておらず、必要な事項が記載されたものであれば、請求書、納品書、領収書、レシート等、名称を問わず、また手書きであっても、適格請求書に該当します。

適格請求書を交付することができるのは、税務署長の登録を受けた「適格請求書発行事業者」に限られます。適格請求書発行事業者の登録を受けていない事業者であっても、適格請求書に該当しない請求書等は発行することができます。

ただし、登録を受けていない事業者が、適格請求書と誤認されるおそれのある書類を交付することは、法律によって禁止されており、違反した場合の罰則が設けられているため注意が必要です。

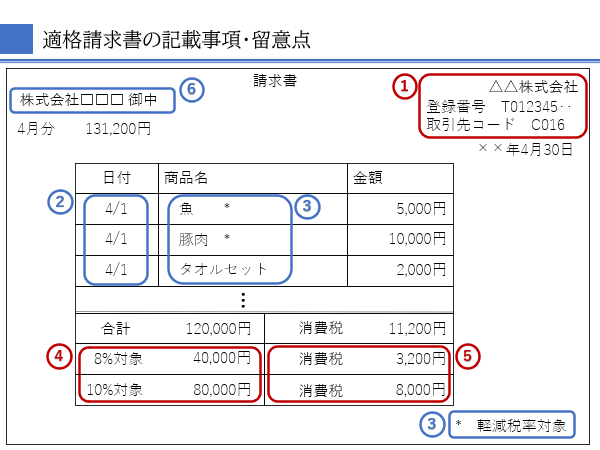

適格請求書の記載事項

適格請求書の記載事項は以下のとおりです。

不特定多数の方に対して販売を行う業種(小売業、飲食業、タクシー業など)については、適格簡易請求書を交付することができます。

| 適格請求書 | 適格簡易請求書 |

| ① 適格請求書発行事業者の氏名又は名称及び 登録番号(取引先コードによる記載でも可) |

① 適格請求書発行事業者の氏名又は名称及び 登録番号(取引先コードによる記載でも可) |

| ② 取引年月日 | ② 取引年月日 |

| ③ 取引内容(軽減税率の対象品目である旨) | ③ 取引内容(軽減税率の対象品目である旨) |

| ④ 税率ごとに区分して合計した対価の額 (税抜きまたは税込み)及び適用税率 |

④ 税率ごとに区分して合計した対価の額 (税抜きまたは税込み) |

| ⑤ 税率ごとに区分した消費税額等 | ⑤ 税率ごとに区分した消費税額等または適用税率 |

| ⑥ 書類の交付を受ける事業者の氏名または名称 |

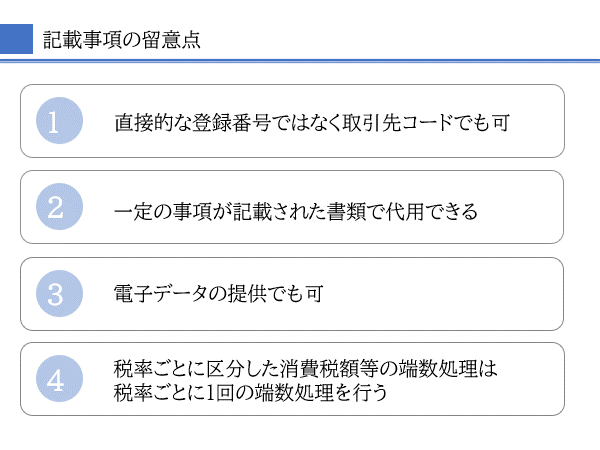

登録番号を取引先コード表で別途共有している場合、登録番号の記載があるものとして取扱われるため、請求書等に取引先コードなどを記載することで代用できます。・・・①

適格簡易請求書の場合、適用税率または消費税額等のどちらかの記載で問題ありません。・・・④⑤

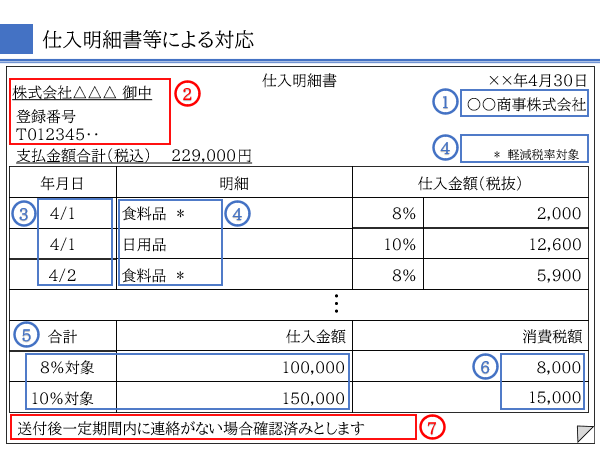

適格請求書以外の仕入税額控除の適用(仕入明細等による対応)

適格請求書等保存方式においても、買手が作成する一定の事項が記載された仕入明細書等を保存することにより仕入税額控除の適用を受けることができます。ただし、記載する登録番号や相手方の確認を受けたものに限定されるなど注意が必要です。

| 仕入明細等の記載事項 | |

| ① 仕入明細書等の作成者の氏名又は名称 | ⑤ 税率ごとに区分して課税仕入に係る支払対 価の額及び適正税率 |

| ② 課税仕入の相手方の氏名または名称および 登録番号 |

⑥ 税率ごとに区分した消費税額等 |

| ③ 課税仕入を行った年月日 | ⑦ 課税仕入の相手方の確認および了承 |

| ④ 課税仕入の内容(軽減税率の対象品目であ る旨) |

|

課税仕入の相手方の確認を受ける方法として、⑦のような文言を記載する以外にも

・確認済みの署名をもらう

・オンライン取引での確認機能による承認

・電子メール等の確認した旨の返信

などの方法があります。

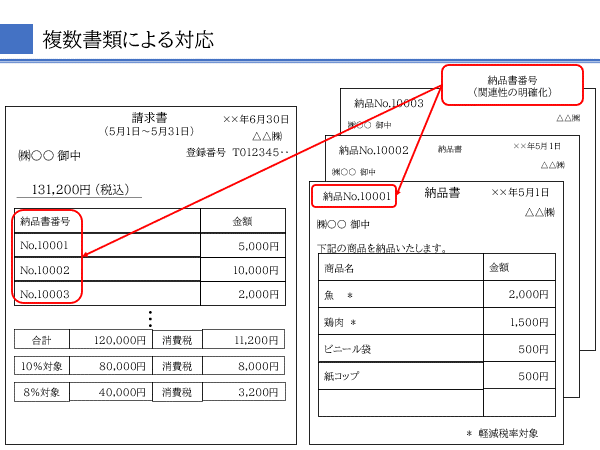

複数書類による対応

適格請求書は、一定の事項が記載された書類であり、1枚の書類で全ての記載事項を満たす必要はありません。そのため、請求書と納品書を組合せるなど、相互の関連性が明確な複数の書類で記載事項を満たすことにより、仕入税額控除の適用を受けることができます。

他にも、契約内容に基づき代金決済が行われ、請求書や領収書が交付されない場合であっても、適格請求書の記載事項の一部が記載された契約書および通帳または銀行発行の振込金受取書を合わせて記載事項を満たしていれば、これらの書類を合わせて適格請求書とすることができます。

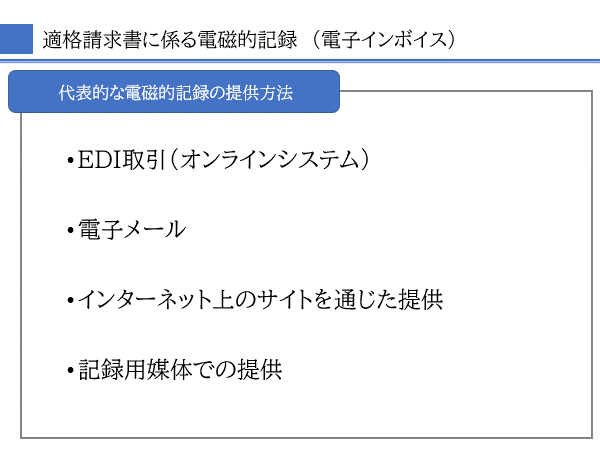

電子インボイス

適格請求書は、書面での交付に代えて、電磁的記録(電子データ)で提供することができます。その場合の電磁的記録の記録事項は、書面で適格請求書を交付する場合と同じです。代表的な電子インボイスの提供方法は以下のとおりです。

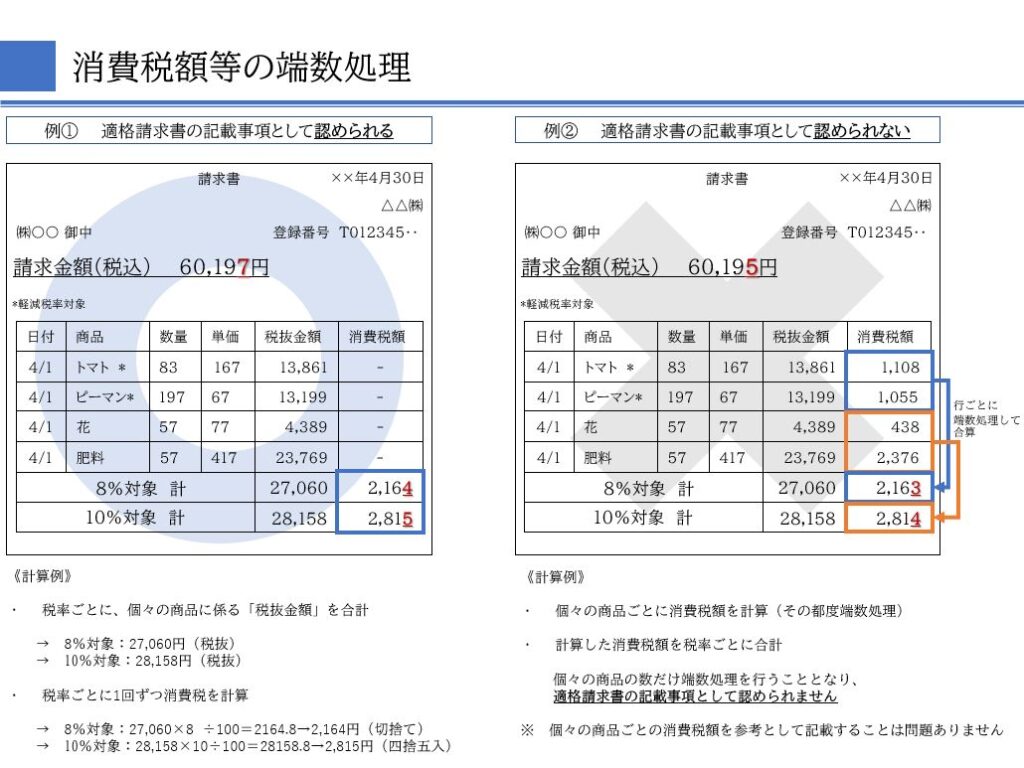

消費税額等の端数処理

適格請求書の記載事項である「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合には、一の適格請求書につき、税率ごとに1回の端数処理を行います。(「切上げ」「切捨て」「四捨五入」など任意の方法で端数処理を行う)したがって、「税率ごとに区分して合計した対価の額」に税率を乗じるなどして、計算することとなります。

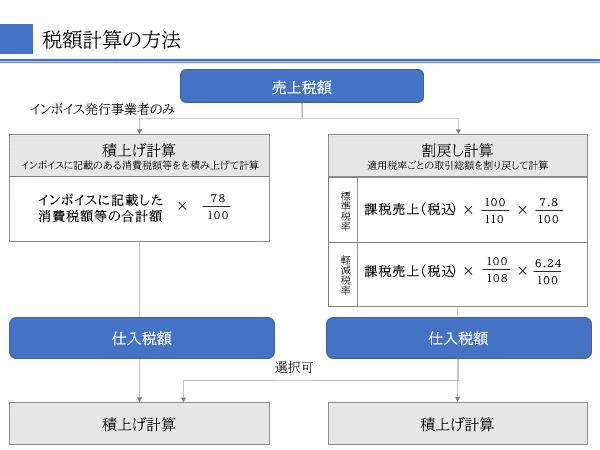

令和5年10月1日以降の売上税額及び仕入税額の計算は、「積上げ計算」または「割戻し計算」を選択できます。売上税額について、「積上げ計算」を選択できるのは、インボイス発行事業者に限られます。売上税額を「積上げ計算」により計算する場合には、仕入税額も「積上げ計算」により計算しなければなりません。

まとめ

インボイス対策の記載事項の留意点は以下のとおりです。

インボイス制度によって、いままで以上に適正な消費税額を把握することが可能となります。

そのために経理・会計・販売などのシステムを見直す必要がでてきます。

※インボイス制度について、詳しくは国税庁のHP「インボイス制度 公表サイト」を参照ください。

カスタマイズができる販売管理パッケージシステム「SDD Sales」により、インボイス制度に適したシステムを提供いたします。

2023年10月1日開始のインボイス制度に対応

システムデザイン開発は、北海道の地で35年以上の歴史があります。企業向けのシステム設計~開発・構築~保守運用までワンストップサービスを提供するシステム開発会社です。豊富な開発実績と高い技術力を強みとして、北海道から全国へ幅広い分野・業種へトータルにサポートいたします。

システムの導入やご検討、お困りごとがありましたら、お気軽にご相談・お問合せください。